相続税の申告について

相続税の申告は、相続の開始があった事を知った日から10ヶ月以内に行います。

申告書は被相続人(故人)死亡時の住所を所轄する税務署に申告・提出を行います。

相続において、きれいに等分できるケースは少なく、相続人それぞれの取得額によって納税額は変わります。

納税期限までに遺産の分割が出来ていない場合

民法で規定する法定相続分に従って取得したものとして課税価格を計算されます。

法定相続分以外にも、包括遺贈の割合で計算されることもあります。

そして、計算された税額分を管轄の申告します。

遺産分割終了後

その後、遺産分割が終了した際に税額の増減が合った場合「修正申告」「更生の請求」を行い、税額の訂正をし追加で収めたり返済を行います。

間違った相続税の申告や、不正を行った場合

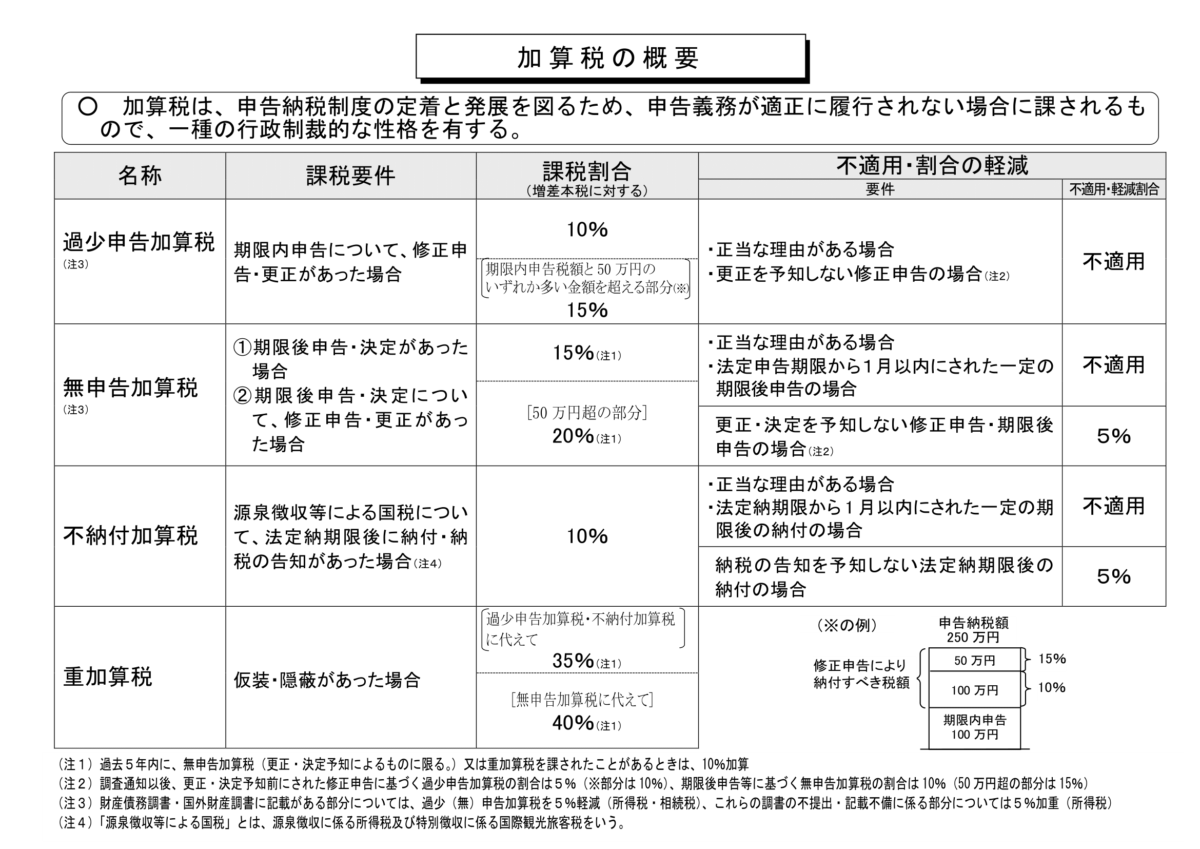

間違った申告をした場合、自ら修正申告などの手続きを行った場合ペナルティとなる「加算税」は不適用です。

ですが、税逃れや不正だと判断された場合や、正当な理由と判断された場合などの際は、以下の割合で加算税が課税されます。

引用:財務省PDF

申告した税額が少なかった・多かった場合

申告額が少なかった・増えた場合

申告した税額が少なかった場合、修正申告を行って不足額を納税しなければなりません。

正当な理由と認められた場合は、修正申告で加算税がつくことはありませんが、正当な理由がない場合は過少申告加算税や、延滞税が課される事もあります。

納税者が修正申告をしない場合、税務署長が更生を行います。

また、財産の分割が改めて行われた場合や、遺留分の減殺請求などで金額が増加した場合も同様に修正申告を行う必要があります。

申告額が多かった・減った場合

法定申告期限から5年以内に限り、課税価格や税額を減額するための更正の請求を行うことが出来ます。

様々な理由で、申告額に変更が合った場合に相続税額の更生の請求が可能です。

申告時に発覚しなかった相続者の発見や、改めて遺産分割が行われた場合、遺留分の減殺請求による変換・弁済が行われた場合など、

申告漏れが合った場合

申告額が少なかった場合同様に、修正申告を行って不足額を納税しなければなりません。

税務調査が行われた場合、過少申告として10%から金額によっては15%の加算税がかかる場合がありますので、間違いに気づいたらすぐに修正申告を行いましょう。

申告漏れなどの対応も税理士に相談することが大切です。

支援を受けることで早期に解決していきましょう。

関連記事

相続に関するサポートメニュー

~残された家族が安心の相続を実現するために~

相続が発生した方のサポート

相続の生前対策をお考えの方のサポート