死亡保険金の受取人設定に注意

被保険者の死亡によって保険金が支払われる「死亡保険金」はみなし相続財産として相続時に課税対象となりますが、一定の非課税枠が設定されているので、節税対策として活用可能です。

しかし、保険料負担者の設定を違えてしまうと、非課税枠が使えなくなってしまいます。

また、受取人を誰にするかで節税効果も大きく変わってきます。

死亡保険金の非課税枠

死亡保険金の非課税額は以下の算式で計算します。

- 死亡保険金の非課税額=500万円×法定相続人

例えば、夫婦2人と子ども2人の4人家族で、夫の死亡後に妻が3,000万円の保険金を受け取った場合、

非課税となるのは:500万円×3人=1,500万円

課税対象額は:3,000万円−1,500万円=1,500万円

となります。

なお、非課税額は、受け取る保険金の割合に応じて分配されるので、妻と子供の3人全員が受取人で、均等に1,000万円ずつ保険金を得た場合は非課税額も500万円ずつになります。

保険料負担者の設定によって税金が変わる

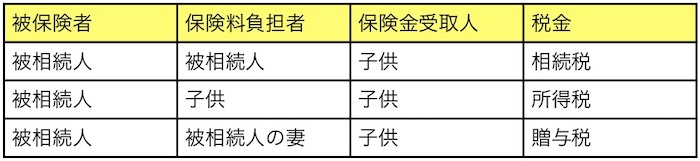

死亡保険金には、被保険者、保険料負担者、保険金受取人の三者の関係によってさまざまな契約形態があります。契約形態によって、死亡保険金に相続税ではなく贈与税や所得税が課税され、相続税対策として機能しない場合があります。

もし、保険料を被相続人以外が負担していた場合、以下のように課税される税金の種類が変わります。課される税金が相続税でなくなると、非課税枠も利用できなくなってしまいます。

死亡保険金の非課税枠を活用するのであれば、契約形態にするかについては十分に注意してください。

受取人によって節税効果が変わる

死亡保険金の非課税枠を最大限活用したいのであれば、受取人は被相続人の子供に設定した方が効果は高いと言えます。

理由として下記があるからです。

- 夫婦間の相続には相続税の配偶者控除がある

- 子供にある程度の財産を取得させた方が、後に起こる相続で課税額が安くなる

まず、配偶者控除では配偶者の取得財産額が「1億6,000万円」か「法定相続分」のいずれか高い金額を非課税にできます。要するに、かなりの税額を抑えられるので、配偶者に相続税が課税されるケースは少ないのです。

なので、被相続人の子供にできるだけ保険金を取得させて、非課税枠を最大限活用させた方が節税に効果的です。

また、配偶者が財産を多く受け取ってしまうと、後の相続が生じた際(配偶者が死亡した際)に相続財産が高額となるので、課税額もその分高くなります。

よって、できる限り子供に財産を渡しておいた方がトータルでの相続税も安く抑えられるわけです。

しっかりとした節税対策を行うなら専門家に相談

相続における節税対策に絶対的な正解はありません。相続時の家族状況や遺産内容によって、取るべき手段が変わってくるからです。

確実な節税を行うのであれば、専門の税理士に相談することがベストです。各家庭に合わせてあらゆるシミュレーションを実行し、取るべき対策を知ることができるからです。

熊本で相続・生前対策・遺言・贈与・相続税申告の相談をするなら熊本相続遺言支援センターにお任せください。行政書士、司法書士、弁護士、不動産鑑定士とも連携しており、あらゆるお悩みに対応いたします。初回は税理士による無料相談も実施しています。

お電話は[0120-932-229] 受付時間9:00〜18:00で土日祝対応。

メールは[https://souzoku-kumamoto.com/contact/] 24時間受付中。

熊本県玉名市出身。相続専門税理士。

2007年 宅建業 エステート九州株式会社設立 代表取締役就任。

2011年4月 税理士法人熊和パートナーズ入社・勤務。

2014年8月 税理士法人新日本設立、その後、行政書士事務所設立 現在に至る。

【主な資格】

税理士、行政書士、相続手続相談士、相続診断士、宅建取引士、税務調査士®、不動産投資・運用アドバイザー®、医療経営アドバイザー、医療経営コンサルタント、ファイナンシャルプランナー(FP)2級

関連記事

相続に関するサポートメニュー

~残された家族が安心の相続を実現するために~

相続が発生した方のサポート

相続の生前対策をお考えの方のサポート