相続税の税率について

両親やパートナーが亡くなられると相続が起こりますが、相続財産の総額が控除額を超えている場合は相続税が発生します。

相続税の税率は一定ではなく、対象財産の総額によって異なります。

よって、正しい税率や計算方法を把握しておかないと正確な税額を算出できません。

誤った税額で申告や納税を行うと、後々ペナルティを科せられてしまいます。

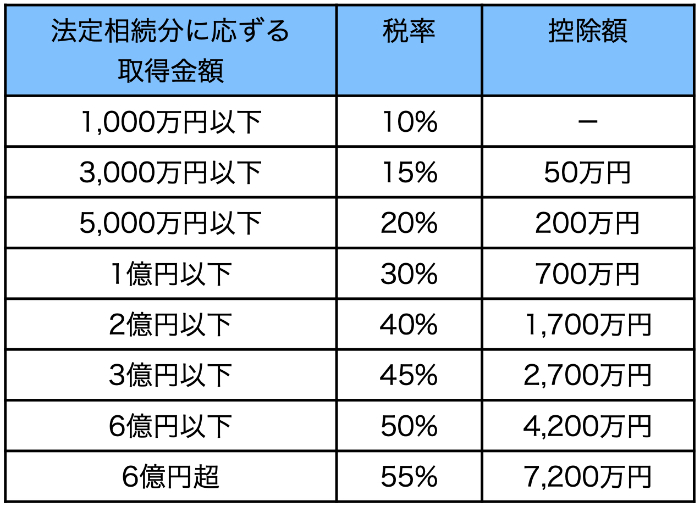

相続税の税率

相続税の税率は下記のようになっています。

相続税には金額の大小に応じて税金が高くなる累進課税制度が採用されています。この制度は所得税と同じで、お金を多く持っている人にはそれなりの税金を負担させるという趣旨のものです。

収入や相続財産の多いところから、少ないところに分配される「所得の再分配」が目的のひとつとされています。

相続税の計算方法

相続税額の算出方法は大きく分けて下記の三段階になります。

(1)遺産の総額を計算

相続税算出には、遺産の総額を求めます。総額とは文字通り分配前の土地や建物、預貯金、現金等の全ての財産です。

尚、借金や未払金等も財産としてカウントされます。これらのマイナスの財産をプラスの財産から差し引いて遺産総額を算出します。

例えば、《遺産に8,000万円の住宅、5,000万円の預貯金、2,000万円の現金、400万円の負債があり、葬儀費用が200万円だった場合》の遺産総額は

8,000万円+5,000万円+2,000万円―400万円―200万円=1億4,400万円

になります。

(2)基礎控除額を差し引く

遺産総額から相続税の基礎控除額を引きます。相続税の基礎控除額の計算は「3,000万円+(600万円×法定相続人数)」で算出します。

例えば、《法定相続人が4人》なら相続税の基礎控除額は

3,000万円+(600万円×4人)=5,400万円

となります。

また、先ほど算出した遺産総額1億4400万円で考えれば、控除額差し引き後の金額は

1億4,400万円-5,400万円=9,000万円

です。

(3)取得分に応じて税額を算出

遺産総額から基礎控除額を差し引いたら、相続人の取得分に応じて税額を計算します。

取得分は法定相続分に応じて分けることもあれば、遺産分割協議で決めた内容で分けることもあります。

法定相続分に従うと仮定して、《法定相続人が妻と子供3人の合計4人》なら配偶者は遺産の1/2、子供たちは1/2×1/3=1/6がそれぞれの取得分となります。控除額差し引き後の金額が9,000万円なら、妻は4,500万円、子供達は1,500万円ずつです。

取得分がわかったら、前述した税率表に応じて、税額を求めます。

計算式は、相続税=個々人の取得金額×税率−控除額となるので、

妻は4,500万円×0.2−200万円=700万円

子供は1,500万円×0.15−50万円=175万円

です。

相続税の計算は慎重に

相続税の申告と納税には税額を正しく計算する必要があります。

もし、正しい税額よりも少ない金額で申告や納税を行うと、過少申告としてペナルティを科せられてしまいます。逆に多めの金額で申告すると、払い過ぎた税金を取り戻すための手続き(還付)が必要になってしまいます。

正しい計算方法を身につけて、算出を間違わないようにしましょう。

熊本で相続・生前対策・遺言・贈与・相続税申告の相談をするなら熊本相続遺言支援センターにお任せください。行政書士、司法書士、弁護士、不動産鑑定士とも連携しており、あらゆるお悩みに対応いたします。初回は税理士による無料相談も実施しています。

お電話は[0120-932-229] 受付時間9:00〜18:00で土日祝対応。

メールは[https://souzoku-kumamoto.com/contact/] 24時間受付中。

熊本県玉名市出身。相続専門税理士。

2007年 宅建業 エステート九州株式会社設立 代表取締役就任。

2011年4月 税理士法人熊和パートナーズ入社・勤務。

2014年8月 税理士法人新日本設立、その後、行政書士事務所設立 現在に至る。

【主な資格】

税理士、行政書士、相続手続相談士、相続診断士、宅建取引士、税務調査士®、不動産投資・運用アドバイザー®、医療経営アドバイザー、医療経営コンサルタント、ファイナンシャルプランナー(FP)2級

関連記事

相続に関するサポートメニュー

~残された家族が安心の相続を実現するために~

相続が発生した方のサポート

相続の生前対策をお考えの方のサポート